A 碳排放权市场的特点

2005年1月1日,欧盟碳排放交易市场正式启动,碳排放权成为全球范围内的可交易商品。除欧盟委员会主导的欧盟碳排放贸易计划(European Union Emission Trading Scheme,EU-ETS)外,全球碳排放贸易还集中在英国排放贸易计划(UK-ETS)、澳大利亚新南威尔士排放贸易计划(NSW)以及美国芝加哥气候交易所(CCX)等。2005年2月16日,《京都议定书》生效后,国际社会对碳排放权贸易的关注与参与热情日益升温,交易额持续上扬。

从全球范围来看,国际碳市场按减排强制程度可以分为京都市场和非京都市场。京都市场为强制性的减排交易市场,包括清洁发展(Clean Development Mechanism,CDM)、国际排放贸易(International Emissions Trading,IET)和联合履约(Joint Implementation,JI)三种机制。其中CDM和JI机制以项目市场为基础,通过项目合作,交易减排指标。IET以配额交易为基础,采用总量管制和排放交易的管理和交易模式。

目前,碳排放权交易基本都是通过直接交易市场或者交易所来实现。以欧盟为例,其75%的碳交易活动是通过场外柜台交易和双边交易来实现,其中半数以上的场外柜台交易通过交易所结算交割。

近年来,场外市场场内化的趋势明显,交易所的作用日益增大,国际上已形成多个碳排放权交易市场。英国于2002年4月成立了全球第一个碳排放权交易市场,包括英国碳排放贸易计划和英国排放配额贸易团体(ETG)。

随后,欧盟碳排放贸易计划成为全球第一个温室气体排放配额交易市场。在该交易体系下,若干碳交易所逐渐兴起,如Nordpool、EEX、Powernext、EXAA等。经过发展,全球涌现出不少碳交易所,其中欧盟的碳交易所在全球碳交易市场上占主导地位。

近年来,激烈的市场竞争使大部分碳交易所出现了融合的趋势。例如交易天然气、电力及二氧化碳限额的Powernext鉴于Nordpool的竞争压力,在2007年l2月将其碳市场卖给了NYSE Euronext和法国信托投资银行,并改名为欧洲环境交易所(Bluenext),目前该交易所占据碳排放权现货市场交易量的93%。2010年7月,ICE以6.22亿美元收购气候交易集团(Climate Exchange Plc)。

Climate Exchange Plc总部位于伦敦,是欧洲气候交易所(European Climate Exchange,ECX)、芝加哥气候交易所以及芝加哥气候期货交易所(Chicago Climate Futures Exchange)的运营商。于是ICE一举整合了ECX和CCX两大交易所,目前在碳排放交易所市场上的占有率达到94.19%。

2000年,ICE组建了电力OTC市场;2003年,芝加哥气候交易所成立;2005年欧洲气候交易所成立并与ICE建立合作关系;2007年,ICE收购NYBOT;2008年,ICE欧洲清算所成立;2010年,ICE收购气候交易集团,至此ICE成为全球主要排放权交易所。

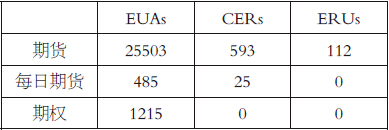

早在2011年,ICE排放权开仓合约规模便已超过10亿吨,而其合并之路还在继续。ICE针对排放权的衍生品种类众多,包括EUAs(欧盟配额)、CERs(核准抵扣额)、ERUs(排放权抵扣单位)等,各品种分别上市了期货、每日期货以及期权合约,具体成交情况见下表:

表为ICE2014年排放权日均成交情况(单位:手)

从整体交易情况来看,EUAs是最主要的交易品种,期货日均成交量达到25000多手,较为活跃;从期权成交来看,其相对于期货而言显得十分稀少,日均仅1215手。在结算方面,期货采用T+3日机制,每日期货采用T+2日,而期权则根据其对应的期货品种确定结算递延日。

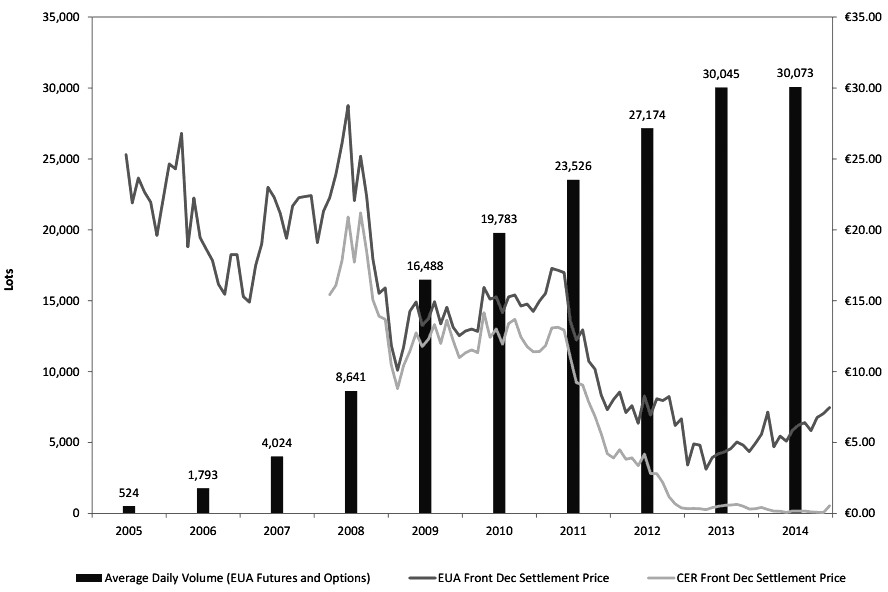

图为ICE排放权交易量及价格情况

从ICE的成交情况来看,可谓出现了大幅增长,日成交量从2005年的524手增长至2014年的30073手,约57倍;而价格方面,配额价格一路下滑,EUAs从30欧元跌至近期的10欧元以下,而CERs价值几乎为0。

总的来说,目前碳排放权市场具有以下两大特点:

一是碳排放权产品流动性不足,与能源市场关联性不大。碳排放权市场与棉花、石油等大宗商品市场相比,尽管经过几年发展已有较大提高,但流动性仍然不够。而且,EU-ETS第一期(2005—2007年)的碳期货合约并未与能源市场形成密切的关联,但第二期(2008—2012年)的碳期货合约已与能源市场,尤其是石油市场形成了明显的互动。

二是影响力有限,未来发展不确定性较大。国际碳交易所目前的碳价还偏低。在产品设计上主要关注二氧化碳排放,不涉及二氧化碳以外的温室气体排放,影响力相对有限。此外,后京都时代碳交易所的发展还面临较大的不确定性。目前国际碳交易所的减排量主要来自发达国家履行其量化的减排目标。鉴于后京都时代国际减排框架尚未达成任何实质性协议,未来国际碳市场和碳交易所的发展具有很大不确定性。

B 欧盟碳排放贸易计划

欧盟碳排放贸易计划是欧盟气候政策的核心组成部分,目的在于用最经济的方式实现温室气体减排目标。自2005年正式启动以来,EU-ETS已经取得了瞩目的成绩,成为全球最大、最活跃的碳市场,推动了低碳投资和低碳技术的开发应用。但是,EU-ETS在第一期和第二期实施的过程中也暴露出来许多问题,以致碳排放权价格连续下跌。

第一,配额总量宽松,由于欧盟实施“国家分配计划(NAPs)”,给予各成员国温室气体减排责任总量的设定主权,然而各国利用NAPs制度来保护本国相关产业利益,最终导致配额超量,完全违背了该制度的初衷。

第二,气体种类过窄,第一期、第二期欧盟排放交易机制仅覆盖二氧化碳,对于其他温室气体,比如甲烷、氧化亚氮等并没有正式纳入,而实际上这些气体排放总量占到总体排放的20%之多。

第三,行业覆盖不足,欧盟排放交易机制在第一阶段仅覆盖了45%二氧化碳排放量,许多二氧化碳排放量大的行业并没有被纳入控排行列,到了第二阶段,欧盟才开始逐步增加所覆盖的行业。

第四,免费配额过多,第一期与第二期免费配额的比例分别为95%及90%,而通过拍卖分配的配额在第一期不足0.2%,第二期也仅为3%左右,过多的免费配额为碳排放权市场的发展产生了一定负面影响,使交易体系效率下降。

第五,“祖父规则”问题,污染者主要根据历史排放情况获得免费排放权,也就是说污染越大的企业反而能够获得更多的免费配额,这变相奖励了排放量大的企业,却惩罚了本该受到奖励的采取有效措施减排的企业。

第六,配额抵消过多,欧盟排放权交易机制允许使用清洁发展机制和联合履约机制产生的信用(credit)来抵销排放。欧盟使用清洁发展机制和联合履约机制的总量最多为减排努力(ReductionEffort)的50%,规定第二期每个排放设施使用补偿信用的数量不低于其配额的10%。

基于前两期运行中暴露的问题、缺陷和实践经验,欧盟委员会对碳排放交易体系第三期的制度进行了大幅度的修订。一是取消NAPs,将排放控制总量设定权力统一到欧盟委员会层面;二是扩大覆盖气体及行业,新纳入的行业使覆盖的温室气体种类从二氧化碳扩大到氧化亚氮和全氟化碳,覆盖的排放量增加约1亿吨,约为第二期配额的4.6%;三是增加拍卖比例,规定至少有50%的配额必须通过拍卖方式进行发放,且根据行业进行了细分设置;四是扩大基准法使用,消除历史法导致的市场不公平,确保配额分配能够激励企业节能减排的推进;五是限制抵消比例,在第二期14亿吨限量的基础上,第三期仅可增加3亿吨减排信用。

欧盟在进行了第三期制度修订之后,极大提升了机制的公平、透明和有效性,提高了气候政策目标实现的可能性并有效促进了低碳技术革新,这对于我国目前碳排放权市场的发展具有极大的借鉴作用。从目前我国情况来看,亦存在各试点自行决定配额分配、隔离运行、配额总量过多及免费为主等问题,未来随着市场的发展,或需要重大的制度改革才能吸引机构进入,壮大市场。

图为碳排放权交易分类